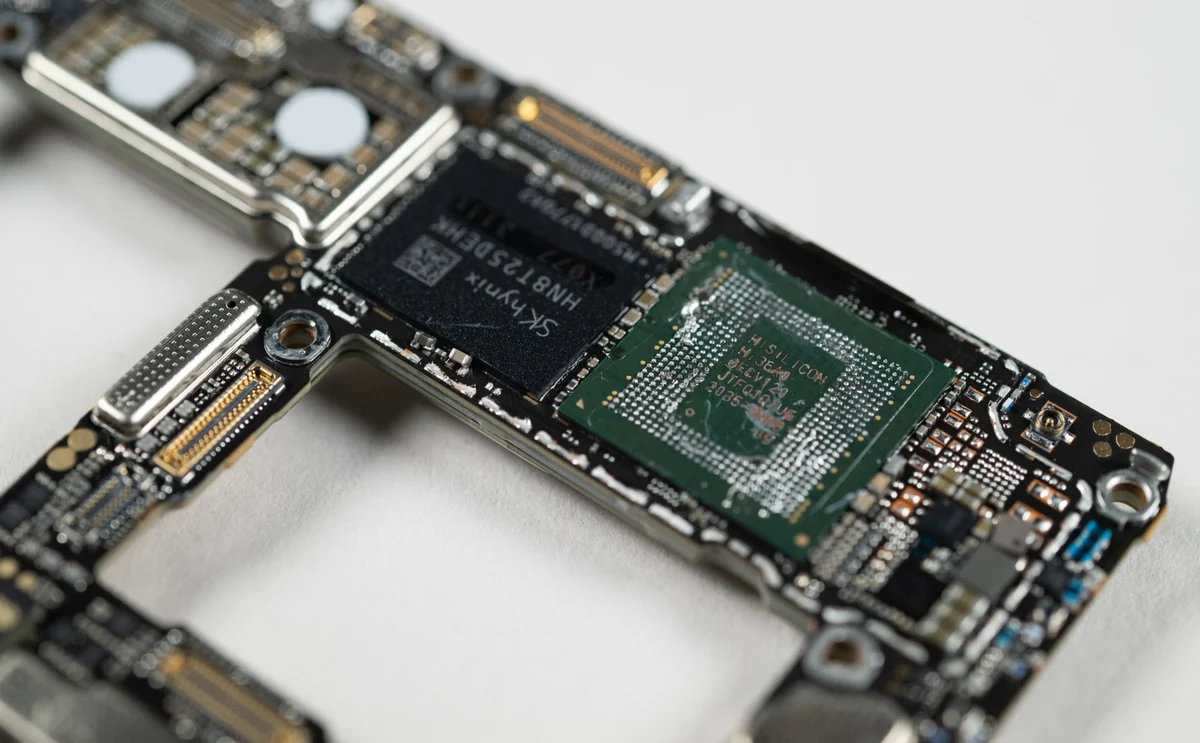

SK Hynix: Cơn sốt RAM và SSD có thể kéo dài đến năm 2028

Theo tài liệu nội bộ được cho là của SK Hynix bị rò rỉ, mất cân đối cung cầu trên thị trường DRAM cho thiết bị tiêu dùng có thể kéo dài ít nhất đến năm 2028, do các hãng ưu tiên biên lợi nhuận cao từ mảng AI server hơn là mở rộng sản lượng DRAM phổ thông. Trước đó, nhiều tổ chức phân tích và cả SK Hynix chỉ mới nói đến mốc thiếu hụt tới cuối 2027, nên mốc 2028 cho thấy khủng hoảng này có nguy cơ dai dẳng hơn.

Một số nhà sản xuất PC lớn đã bắt đầu phản ứng: các hãng như Dell và Lenovo được ghi nhận đã thông báo điều chỉnh tăng giá với cấu hình RAM cao, do chi phí bộ nhớ leo thang và nguồn cung bị siết chặt.

Samsung và SK Hynix (và cả Micron) hiện kiểm soát phần lớn thị phần DRAM toàn cầu, nhưng cả ba đều đang dồn vốn và năng lực sản xuất vào HBM và bộ nhớ chuyên dụng cho GPU/AI thay vì DRAM phổ thông. Nhiều báo cáo thị trường ghi nhận nhu cầu bộ nhớ cho trung tâm dữ liệu và AI tăng vượt xa tốc độ mở rộng nguồn cung, tạo nên một đợt thiếu hụt mang tính “đẩy cung” hơn là do người dùng cuối tăng trưởng tự nhiên.

Các phân tích cũng dự báo thị phần AI PC sẽ tăng mạnh trong vài năm tới, trong khi tỷ trọng nhu cầu bộ nhớ từ khối máy chủ sẽ tiếp tục phình to, càng hút bớt wafer khỏi mảng DRAM và NAND đại trà vốn dùng cho PC, laptop và thiết bị tiêu dùng.

Không chỉ DRAM, thị trường NAND flash cũng đang căng thẳng khi nguồn cung wafer bị siết lại, đặc biệt ở các mức dung lượng phổ biến cho SSD tiêu dùng. TrendForce cho biết giá hợp đồng wafer NAND trong tháng 11/2025 đã tăng bình quân từ khoảng 20% tới hơn 60% tùy dòng sản phẩm, với một số phân khúc TLC dung lượng cao ghi nhận mức tăng trên 60–65% so với tháng trước.

Các hãng phân tích cảnh báo tình trạng thiếu NAND có thể đẩy giá SSD lên đáng kể, thậm chí buộc nhà sản xuất PC phải hạ cấu hình lưu trữ chuẩn từ 512 GB xuống 256 GB trên các mẫu máy phổ thông nếu không muốn đội giá bán lẻ quá cao.

Tin xem thêm

nội dung mới